| tags:reading orange pill categories:crypto

ビットコイナーが知っておくべき7つの有名な経済原則

ビットコインにはまっていくと、色々と興味が湧いてきます。 昨今のインフレの基本的な原因は、コロナ禍で行われた相当額な景気対策給付金だとか。 「お金とか経済って何?」とか「デフレってなんで悪いの?」 とかアホな疑問が湧いてきます。

ビットコインを理解する上で知っておくべき7つの経済原則があります。 まぁ、頭のよ良い人は色々考えるんですねぇ。(感心)

- Lindy Effect : リンディ効果

- Stock to Flow Racio : ストック・トゥ・フロー・レシオ(S2F)

- Cantillon Effect : カンティヨン効果

- Gini Coefficient : ジニ係数

- Opportunity Cost : 機会費用

- Inflation and Deflation : インフレとデフレ

- Mercantilism : マーカンティリズム(重商主義)

と、オーストリアン経済(フレドリック・ハイエク)などの知識があると理解の助けになります。 人や企業のの動向や消費活動を数値化したり、思想的な一面もあったりして経済って結構面白いんですね。

※ Stacking Stas : サッツ(ビットコインの最小単位)の積み重ね

ビットコインを地道に買い増していくこと。

注:インフレが起こる前には、BTCはインフレのヘッジになると言われていました。 しかし残念ながら株式市場との連動性が未だ高く。まだ自立するには時間がかかるとの見方のようです。

こちら原文:

7 Famous Economic Principles Bitcoiners Must Know

https://bitcoinnews.com/7-famous-economic-principles-bitcoin/

今回は、私がビットコインを理解する旅で非常に役に立った、あるいは必須だと感じた7つの経済学の原則を探っていきます。 それでは、潜入していきましょう。

Lindy Effect : リンディ効果

リンディ効果(リンディの法則とも呼ばれる)は、1964年のニューヨークタイムズの記事までさかのぼることができます。 この概念は、ニューヨークのリンディーズ・デリカテッセンにちなんで名付けられたもので、 最近では作家のナシーム・ニコラス・タレブ氏が名著 “Antifragile: Things That Gain From Disorder” で広めたものです。

https://www.amazon.co.jp/dp/B072PXY32Q

リンディ効果とは、技術やアイデアのような腐らないものの将来の寿命が、現在の年齢に比例するという理論的な現象である。 したがって、あるアイデアや技術が長く存続すればするほど、その余命は長くなるという概念である。

リンディ効果は、腐らないもの、賞味期限のないものにも当てはまります。 簡単に言えば、長く生き残っているものほど、将来にわたって存在する可能性が高いということです。

リンディ効果をさらに詳しく知るために、本を見てみましょう。 毎年10万冊以上の本が出版され、ニューヨークタイムズのベストセラーリストに載るのは500冊以下だが、 これらの本のほとんどは翌年には忘れ去られてしまう。 しかし、1988年に出版されたパウロ・コエーリョの『アルケミスト』のような名作は毎年印刷されている。 リンディ効果とは、これらの本はすでに長く続いているので、今後20〜30年は印刷され続ける可能性が非常に高いと、私たちが無意識に思い込んでいることである。

同様に、1976年、ジョン・C・ボーグルは2億5000万ドルを目標にバンガード500インデックスファンドを発表したが、 わずか1130万ドルしか集めることができなかった。 しかし、彼はこのファンドを継続することを止めなかった。 46年後の現在、同社は7兆ドル以上を運用し、今後46年間も規模を拡大し続けるだろう。

私たちの「ビットコイン眼鏡」を通して、ビットコインがすでに13年以上生き延びてきたことがわかります。 しかも、ビットコインは様々な大きな落ち込みをすべて乗り越えて生き延びてきたのです。

ですから、私は、ビットコインが非常に長い間、ここにあることに疑いを持っていません。 そして、Nassim Talebが言うように、“物事の唯一の有効な判断材料は時間である”。

この概念は、このBitcoin Magazineの記事 “Examining The Lindy Effect And Bitcoin” で深く取り上げられています。

ストック・トゥ・フロー・レシオ(S2F)

ストック・トゥ・フロー・モデルは、ビットコイナーたちの間で議論を呼んでいると見られており、 オリジナルのS2Fプロモーター「Plan-B : https://planbtc.com/」が、誤った希望を広め、信者を獲得し、リーチをマネタイズするためだけにこのモデルを使用していると批判する人もいます。

S2Fのスペシャリスト@100trillionUSDはベアマーケットが終わり60kドルまで行くと言った、問題は価格がまだ下がっていることだが彼のモデルは常に正しい、彼もクラックを吸っている🤣🤣#Bitcoin #BTC #BitcoinCrash #Cryptocrash #ETH pic.twitter.com/iMfmgko0pc

- Wang Bang (@OldFatBear) 2022年7月25日

ストック・ツー・フロー・レシオまたはストック・ツー・フロー・モデルは、 簡単に言うと、埋蔵されている資源の量を年間生産量で割って算出されます。 最も一般的なのは、商品市場で使用されるストック・ツー・フローである。 在庫とフローの比率が高いほど、その品物は希少価値があります。

歴史的にみて、ストック・フローレシオが高く、かつ工業的用途が少なかった金属は何かわかるだろうか。 そう、金である。それゆえ、何世紀にもわたって(そしてさらに長い間)、金は最高の価値貯蔵品とみなされてきたのです。 2019年現在、金のS2Fレシオは62です。一方、ウランは金と比較してさらに高いS2Fレシオを持っていますが、採掘されたウランのほとんどは産業界に食い荒らされています。

さて、ビットコインのメガネをかけると、ビットコインは世界初の希少なデジタル資産である。 どのように希少なのか?2100万ビットコインしか存在しないのだ。 さらに、ビットコインの基盤技術は、新しい供給量が時間とともに予測可能な速度で減少することを保証し、その希少性を高めている。

金の採掘(採掘者への報酬は新たに発見された金)と同様に、 ビットコインのプロトコルでは、採掘者は新たに発行されたビットコインで報酬を得ます。 ブロック報酬」は、約10分ごとに発生するトランザクションのブロックを検証するために必要なハッシュを計算することができたマイナーに与えられる。 このプロセスは、プルーフ・オブ・ワークとして知られている。

ビットコインのホワイトペーパーによると、 21万ブロック採掘するごとに、ブロック報酬が半分になる。 「ビットコイン半減現象」と呼ばれている。 初期(2009年)のビットコインのマイナーの報酬は50BTCでしたが、 2012年には25BTCに、2016年には12.5BTCに、そして2020年には6.25BTCにさらに半減。 次の半減は2024年で、報酬は3.125BTCに下がります。

このため、長期的にはビットコインは金を上回り、 2140年には最後のビットが採掘されると予想されるため、 最終的には新たなインフローを持たないことにつながる。

希少性は「偽造できないコスト性」を生み出し、資産に本質的な価値を付与する。

- ニック・サボ、暗号解読者、コンピュータ科学者。

Cantillon Effect : カンティヨン効果

この経済効果は、18世紀にアイルランド系フランス人の銀行家であり哲学者でもあったリチャード・カンティヨンが、彼の著書 “An Essay on Economic Theory” の中で初めて説明したものである。 彼の基本的な理論は、国家がお金を作る(印刷する)ときに利益を得るのは、お金を印刷する人に最も近い人たちであるというものであった。

https://mises.org/library/essay-economic-theory-0

18世紀には、国王に近いほど裕福になれるということだった。 2020年まで早送りすると、アメリカ政府は病院、銀行、失業者、中小企業を対象とした数兆ドルの巨大な救済策を可決した。

ペロシ、カンティヨン効果を発見する pic.twitter.com/UOuzCA0Tjk

- Dios Unión Libertad Bitcoin 🇸🇻 (@maxkeiser) 2020, 8月 25

ところが、起こったのは株式市場の大暴騰。 つまり、みんなのためにあるはずのお金が、株式市場だけに行き着いたのです。 この背景には、お金は機関を通じて移動し、最終的には一部のお金が残りの私たちの手に渡るということがあります。 つまり、お金はまず金持ちのところに行き、このお金を早く手に入れた彼らは、より難しい(物理的または金融的)資産を買い集める。 つまり、出世とは印刷機に近づくことであると言える。

カンティヨン効果については、アメリカ経済研究所(AIER)のニコラス・カチャノスキー(Nicolás Cachanosky)氏がうまくまとめている。

「カンティヨン効果とは、マネーサプライの変化による相対価格の変化のことである。 相対価格の変化は、マネーサプライの変化が特定の注入ポイントを持ち、したがって経済を通じて特定のフロー経路を持つために起こる。 新しい通貨供給を最初に受けた人は、物価が上昇する前に余分なドルを使うことができるという便利な立場にあります。 しかし、最後に並んだ人は、物価が上昇した後に新しいドルの分け前を受け取る。」

※ トリビア : リチャード・カンティヨンは殺害され、彼の家は焼き払われた。歴史上最大の詐欺を指摘したことになるのだろう。

もう一度、ビットコインというフィルターを通して、カンティヨン効果を見てみよう。 ビットコインは2008年の金融危機後の2009年1月3日に誕生し、 その最初のブロック(別名「ジェネシスブロック」)には 「The Times 03/Jan/2009 Chancellor on brink of second bailout for banks」 というロンドンのThe Times紙のヘッドラインが埋め込まれている。 中本哲史の使命は、カンティヨン効果を排除し、いかなる第三者にも依存しない、真に中立で公正な貨幣を創り出すことであった。 サトシは、ビットコインを不当に事前採掘して自分のものにすることはしなかった。

つまり、ビットコインの誕生によって、世界はカンティヨン効果2.0を知ったと言ってよいでしょう。 カンティヨン効果2.0は、ナカモト効果とも呼ばれる。 ナカモト効果とは、誰でも自由にマイナー、バリデータ、ホルダーとして参加でき、 10分ごとにすべてのマイナーに新しく生成されたBTCの報酬(ブロック報酬)を得るチャンスが平等にあるため、すべての人にとって公平な競争の場となることである。

Gini Coefficient : ジニ係数

ジニ係数(ジニインデックスまたはジニ比)は、人口における経済的不平等を表す統計的指標である。 ジニ係数は、統計学者であり社会学者であるコラード・ジニによって開発された。 この係数は0から1(または0%から100%)の間の任意の値をとることができる。 富が人口間で完全に分配されている場合、係数は0に等しくなる。

ジニ係数は、富の不平等を測定するために使用され、より高い数値は、より少ない平等です。 米国のジニ係数は0.41、フランスは0.31、ブラジルは0.54である。 🪙この論文では、大きな暗号通貨の平均ジニ係数は.71&Dogecoinは.82であることが判明 https://t.co/Ye2lo8N7ab pic.twitter.com/cL1O8vwSyO

- イーサン・モリック (@emollick) 2022年7月24日

https://ulir.ul.ie/bitstream/handle/10344/11073/Sai_2021_Characterizing.pdf

※ 日本の(再分配所得)ジニ係数は0.37、オランダやドイツは0.29になってます。

ジニ係数が1であれば、ある集団の中の一人がすべての所得を受け取り、他の人は何も得ていない完全な不平等を表します。 投資に関して言えば、ジニ係数は先行者利益を得ること、つまり価格が最も安いときに買うことに似ています。

以下は、世界銀行による2019年時点の国別世界の富の分布の推定値です。

.私たちのビットコインレンズを通したジニ係数 私たちは、ノーコイナーやクソコイナーから、ビットコインのアーリーアダプターは先行者利益を得ているという同じ主張をよく耳にします。 しかし、これは本当なのでしょうか?検証してみよう。

ユーザーは複数のアドレスを持っており、カストディアンウォレットは複数のユーザーを代表し、 ユーザーは異なる価格帯でビットコインを購入するため、ビットコインのジニ係数を計算するのは簡単ではありません。 ビットコインのジニ係数を明確に把握するために、同じトピックに関するMichael Weymanの研究を参考にすることにします。

今回の検証では、100米ドル未満のBTCを保有するウォレットは除外している。 このデータを見ると、ビットコインがオンライン化(2009年3月1日)されて以来、 ジニ係数はほぼ着実に低下していることがわかる。 前述のように、ビットコインのジニ係数を計算するのは簡単なことではない。 様々な研究によると、0.48、0.65、0.73、さらには0.88と高く、 著者はビットコインのジニ係数は北朝鮮よりも悪いと主張している。

さらに、ウェイマンは富の分配の不平等を測るために、 ナカモト指数という別の指標を使っている。 ジニ係数が全人口を対象としているのに対し、 ナカモトインデックスは生態系における富の51%を考慮している。 2012年当時、Nakamoto指数はわずか1,840アカウントで構成されていた。 つまり、ビットコインの総供給量の51%を保有していたのは1,840アカウントだけだったのである。 現在、この数は5,000を超えるアカウントに増加している。

したがって、両方の指標は、ビットコインが時間の経過とともにより均等に分散されるようになっていることを実証しています。 さらに、ビットコインの世界的な普及を検証すると、現在の推定では、人口の1~3%しかビットコインを保有していないとされています。 昨年のChainalysisのレポートによると、世界の暗号通貨の普及率はなんと881%に急増しています。 したがって、ビットコインはインターネットよりも急速に採用されていると言ってよいでしょう。

Opportunity Cost : 機会費用

機会費用(Opportunity Cost)は、例を用いて簡単に理解できる概念である。 例えば、貸家を購入したとすると、その家には住めないし、住もうと思ってら貸せない。

機会費用=(見送る選択肢の利益)-(選択する選択肢の利益)。

私のダンボール机が気に入ったのなら、私の寝床も気に入ってくれるだろう。家具を買う時間がない!機会費用を考えよう。サッツを積み重ねるのは大変だ😬 pic.twitter.com/vbDDAHCkCn

- ベンジャミン・コーウェン (@intocryptoverse) 2021年10月13日

この概念をさらに説明するために、もう2つの例を挙げます。 例えば、あなたが100ドルを持っているとします。この金額を保存するか、使うかを選択できます。 同様に、ある企業が10万ドルを持っていて、プロジェクトAかプロジェクトBのどちらかに投資できるとします。 プロジェクトAは、操業初年度から年間5000ドルのリターンを生み出し、ライフサイクルは10年間です。 一方、プロジェクトBは、5年後に50,000ドルを一括で支払うことになる。 従って、5年後に5万ドルの一括払いか、10年かけて安定的に年間収入を得るか、 どちらかを選ばなければならないことになる。

しかし、広い意味では、資源と時間が限られている現代社会では、 私たちの言動にはすべて機会費用がかかっていると言えるでしょう。

ここで、ビットコインというフィルターを通して、機会費用について考えてみましょう。 かつて、金を採掘し、それを鍛錬してコインやバーを作り、それを保管するための施設(銀行の金庫)を作るのに、多大なエネルギーと時間、資源が消費された。 その代わりに、道路や病院、学校の建設など、より生産的な目的にそのすべて(エネルギー、時間、資源)を使うことができたのです。

同様に、今日、ビットコインの採掘に多大なエネルギーと計算力が使われていますが、 これを気象や気候のモデル化、あるいはタンパク質の合成(がんの治療法の発見)に使うことができるかもしれません。 それでも、最も困難な貨幣を得るために金を採掘することが重要であったように、 現在ではビットコイン(現在の最も困難な貨幣に相当)を採掘することも同様に重要である。

ビットコインというフィルターを通して機会費用を見るもう一つの視点は、 不換紙幣とビットコインのどちらで貯蓄するかを選択することです。 フィアットは常にインフレ(政府がお金を増刷/作成)であるのに対し、 ビットコインは予測可能で減少する速度でインフレしており、 最終的には最大供給量の2100万ビットコインに達するため、 長期的には価値の保存が増加することになるのです。

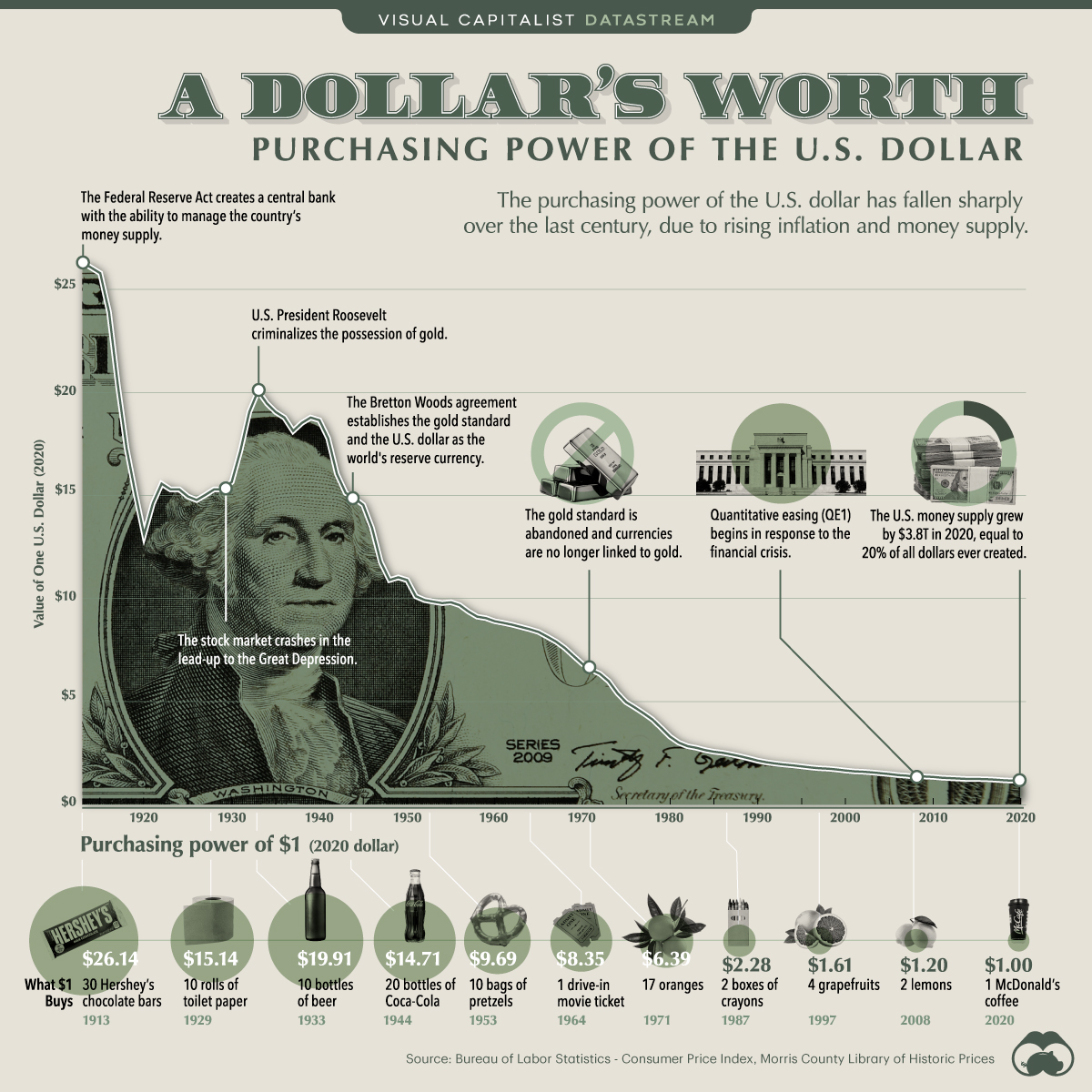

Inflation and Deflation : インフレとデフレ

インフレとデフレは、上記の概念で触れたとおりである。 例えば、1年前はレタス1個を5ドルで買えたのに、今は10ドルになっているような場合です。

インフレという言葉自体は、ラテン語のinflareに由来しており、 「吹き上がる」と訳すことができる。

購買力の喪失は、通貨供給量の増加に起因する。 私たちは、“物価上昇 “と “インフレーション “を区別しています。 インフレはマネーサプライがすべてですが、政治家はそれを知られたくないのです。

一言で言えば、物価上昇だけでなくインフレもマネーサプライを増やした直接の結果であると言えます。

下の図(Purchasing Power of the U.S. Dollar Over Time : https://www.visualcapitalist.com/purchasing-power-of-the-u-s-dollar-over-time/)は、インフレがいかに購買力を低下させるかを示しています。

一方、デフレはインフレの鏡像で、 時間の経過とともに購買力が増加し、物価が下落する。 主流の経済学者は、デフレは悪いことだと信じ込ませようとしている。 しかし、デフレの方が庶民にとって有利であることはおわかりいただけると思います。

では、政府がマネーサプライを人為的に膨らませることができない仮想の世界にいると仮定してみましょう。 この世界では、物価のデフレが起こりやすい。つまり、モノやサービスの価格が時間とともに下がっていくのです。 これはまた、同じ賃金でより多くの商品を買うことができるため、購買力が高まることを意味します。 このようなシステムでは、老後はお金を貯めるだけでいいのです。

デフレをさらに実証するために、技術的な例を見てみよう。 技術は時間とともに良くなり、安くなることは分かっている。 iPhoneを買う必要があって、5年後に購入を控えたとしても、 5年後にはグラフィックや性能、カメラシステムなどが格段に向上したiPhoneを手に入れられることが分かっています。

デフレは貯蓄を促進する。また、歴史を振り返ると、 金本位制を脱する以前は、安定した価値貯蔵手段から得られる低い時間選好が、 芸術、科学、文化、技術の分野で大きな成果を上げ、すべての人々の利益となった。

さらに、デフレ体制は、収入を増やすことが難しい貧しい人々や低所得者層にとって、 特に有益であろう。また、特に生産性が低下している高齢者にとっても有利である。 デフレ下では、個人がパフォーマンスを向上させることができなくても、単純な賃金は依然として価値を持つのです。

ここがビットコインの真骨頂です。ビットコインは、これまでで最も硬い貨幣である。 ビットコインは2100万ビットコインという供給量が決まっており、それ以上は作れない。 したがって、ビットコインの世界では、ビットコインをホドリングすることが購買力を高めることにつながるのです。 このことは、以下のミームで最もよく示されている。

Mercantilism : マーカンティリズム(重商主義)

「重商主義とは、経済の輸出を最大化し、輸入を最小化することを目的とした経済政策である」(Wikipedia)。 重商主義は、世界の富は一定であるという仮定に基づいている。 したがって、国家が富を維持するためには、輸入よりも輸出を多くしなければならないのである。 16世紀から18世紀にかけて、ほとんどのヨーロッパ諸国は輸出を最大化し、輸入を(関税によって)制限することで、 より多くの富を蓄積していったのである。

では、将来、ビットコインが世界の基軸通貨として採用されたと仮定してみましょう。 そうすると、ビットコインは供給量が決まっていることから、現代における新しい形の重商主義が生まれるのではないでしょうか?

これはあくまで仮説であり、以下のコメントで皆さんの考えをお聞かせいただければと思います。

おまけ:マシューの原理

マタイの原理、あるいはマタイ効果とは、 聖書のマタイによる福音書13章12節からそのまま引用したものです。

“持っている人にはもっと与えられ、豊かになります。(新欽定訳)。”

これはジニ係数と非常によく似ているが、自分が持っているものに感謝しなさい、 そうすればもっと与えられる、ということでもある。

謙虚な姿勢で、サッツを積み重ねましょう。

{kind=link}