パンデミック期間中に書かれた、 マクロエコノミスト、リン・アルデンさん(ビットコイナーでもある)の経済の日本化についての考察。 アメリカからの視点で書かれているので、変に政治的な意図もなく冷静な分析だと思います。

疑問に思っていた日銀政策自体は割と優れていたのかなと、、 結局政治主導の構造改革が全く行われなかったのが日本の景気が停滞している理由なのだろうと、 ちょっとテクニカルですが、一読のほど。 まぁ、お金って(経済って)不思議なもんなんですな。

Economic Japanification: Not What You Think

Originally published: February 2021

https://www.lynalden.com/economic-japanification/

経済的な意味での「日本化」とは、日本経済が過去30年間に直面した停滞のことであり、 他の先進国が同じ道をたどるのではないかという懸念が経済学者の間で語られるのが一般的である。

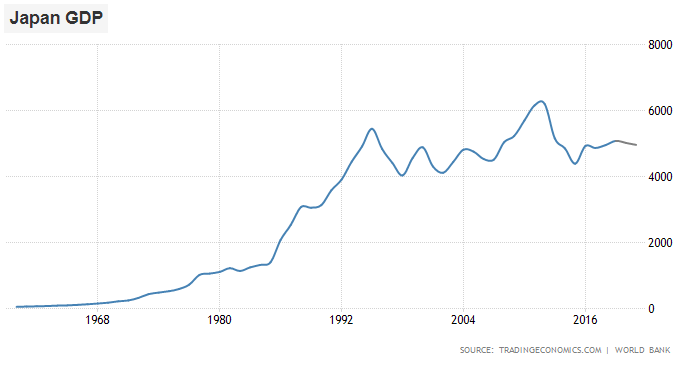

参考までに、日本の長期的な名目GDPをドルベースで見てみよう。

参照: Trading Economics: https://tradingeconomics.com/japan/gdp

円建てでもかなり似たようなチャートになっている。どう見ても30年間の経済停滞である。

しかし、この時期の日本の経済政策が一体何であったのか、多くの誤解がある。 日本はお金を大量に刷って、それでもデフレに陥ったという説が蔓延していますが、 これはちょっと正確な表現ではありません。

要するに、米国が2020年代に経験し始めるプロセスは、過去数十年間に日本が経験したものとは、ほとんどの点で全く異なるのである。 本稿では、今後のデフレかインフレかという問題に関連して、日本化のプロセスを米国と比較対照してみる。

本稿はいくつかのセクションに分かれている。

- 日本の壮大なバブル

- 日本の長期停滞の内幕

- 米国と日本。対極にあるもの

- まとめ

日本バブル叙事詩

日本は勤勉で均質かつ効率的な社会であり、それが第二次世界大戦からの復興後に産業大国となった。

1944年、米国は諸外国に先駆けて、ほとんどの通貨をドルに、ドルを金に固定するブレトンウッズ体制を構築した。

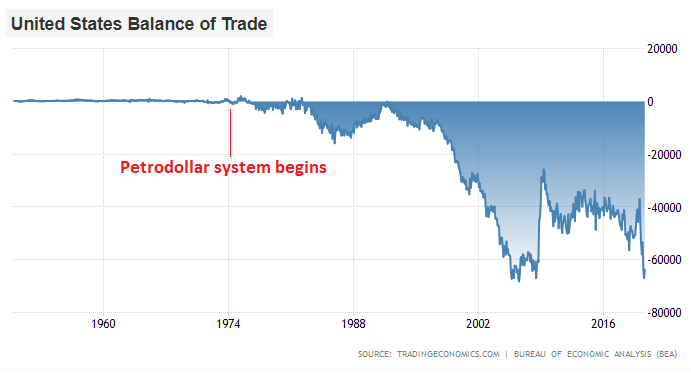

しかし、1971年、米国はこのシステムを破り、ドルは金と交換されなくなり、金に対して固定されなくなった。 その後、すべての通貨が金に対して急速に下落し、石油の禁輸とともに、1970年代まで続いた一大コモディティブームと世界的な高インフレの一翼を担った。

このデフォルトの後、米国は1970年代半ば以降、ペトロダラー体制: https://www.lynalden.com/fraying-petrodollar-system/ を構築し、ドルを世界の金融システムの中心に据え続けたが、これはグローバルなパワー・プロジェクションの維持と引き換えに、米国の構造的な貿易赤字の形成に寄与したのである。

参照: トレーディング・エコノミクス

基本的には、世界中がドルを必要とするように仕組んだ(ほとんどの主要な石油生産者はドルでしか石油を売らない)。 その結果、需要と供給の力で貿易赤字が開き、世界中にドルを提供することになった。

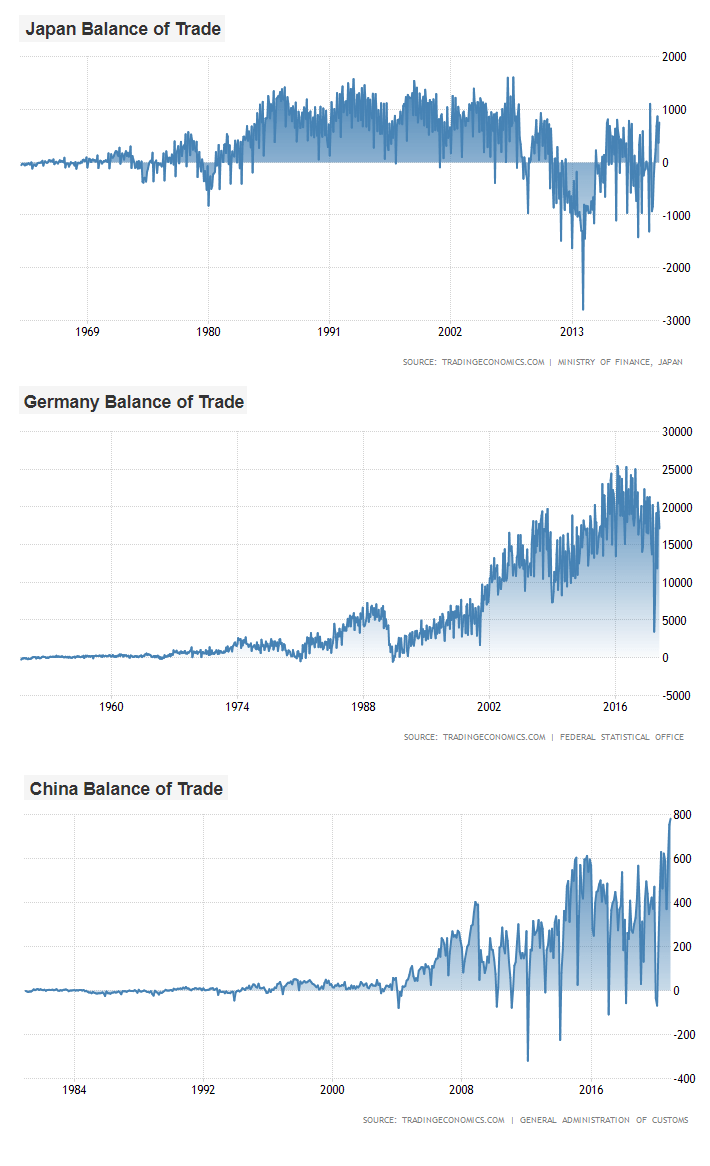

ドイツや日本のような輸出主導の国は、その逆で大きな貿易黒字を出し、米国やその他の国々に輸入よりもはるかに多くの輸出をすることができたのです。

1980年代から1990年代にかけては日本がリードし、ユーロが誕生した2000年代にはドイツが、その後中国が輸出大国となった。 シンガポール、台湾、韓国、スイスなども、この数十年間は黒字側であった。

参照: トレーディング・エコノミクス

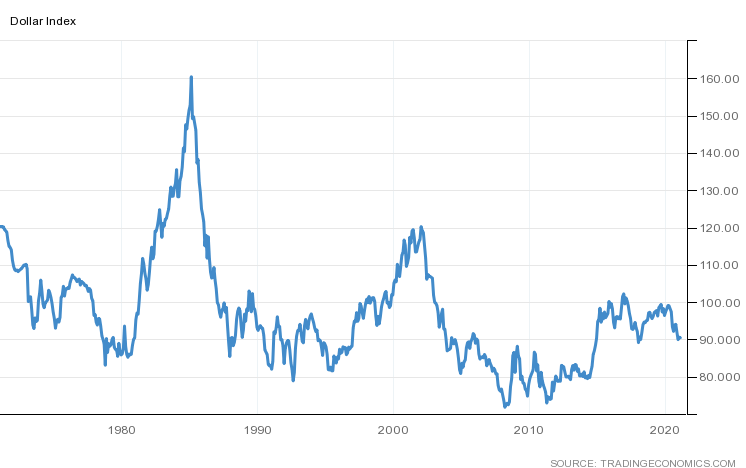

1979年にポール・ボルカーが米国連邦準備制度理事会の議長に就任すると、米国は悪化するインフレ問題を長年コントロールできなかったため、金利を約20%まで急激に引き上げることを進め、ようやくインフレを鎮めることができたと関連付けられている。 この水準では銀行口座のインフレ調整後利回りは非常に高く、貯蓄を呼び込み、弱体化していたドルを強くすることになった。

一方、レーガン大統領は、経済の停滞と冷戦競争の継続に直面し、政府支出を増やし続けながら減税を行い、大幅な財政赤字を招き、米国連邦債務の対GDP比は(数十年間一貫して減少していたが)急激に上昇した。 緩い財政政策と厳しい金融政策の組み合わせは、持続的な経済成長のための強力なカクテルであり、外国通貨バスケットに対して急激なドル高をもたらした。

しかし、このドル高が米国の産業・輸出部門を含むグローバルなシステムにとって問題となり、1985年に主要国が集まって プラザ合意(Wiki) に至った。 この合意の目的は、アメリカの輸出競争力を高めるため、そしてより広くフォースのバランスを取り戻すために、他の主要通貨、特に日本円に対してドルを大幅に切り下げることでした。

以下は、変動相場制が始まってからの米ドルと主要な外国通貨バスケットの比較である。

参照: トレーディング・エコノミクス

1980年代後半になると、日本の輸出企業は当然ながら円高に悩まされることになる。 円高になれば、日本の消費者にはメリットがあるが、日本のさまざまな輸出品の競争力はやや低下する。 しかし、幸いなことに、日本の輸出品は品質・コストとも非常に高い水準にあった。

日本は、金融緩和、財政出動、金融改革で対応した。 このような内的要因(これについては何冊もの本が出版されている)と共に、日本はあっという間に世界でも最大規模のバブルに突入した。

1980年代後半の日本の株式市場は、後の2000年のドットコムバブルの時の米国の株式市場よりもさらに過大評価され、循環調整後の株価収益率は約2倍となった。 また、日本の不動産市場も1980年代後半に、後の2007年のサブプライムローン問題における米国の不動産市場以上に過大評価された。

つまり、後に株式バブル(1997〜2000年)と不動産バブル(2004〜2007年)を別々に経験する米国とは異なり、日本は1980年代後半に両バブルを同時に経験したのである。

シカゴ・トリビューン紙が1989年の記事 https://www.chicagotribune.com/news/ct-xpm-1989-11-19-8903110641-story.html の中で、初めに記述しているように。

(以下引用)

例えば、日本の首都の中心にある皇居が占める115万平方メートルは、カリフォルニアのすべての不動産に匹敵すると言われている。

東京の銀座のショッピング街にある1平方メートルの土地は23万6千ドル以上の価値がある。東京の一部の地域では、1平方インチが145ドル相当で取引されている。

東京の土地(皇居を除く)の価値は、1988年5月の国土庁の報告書によると、ざっと見積もって5兆円である。これは1988年の国家予算の10倍である。

[…]

1986年以来、毎年、東京の商業地は96.2%、住宅地は89%値上がりしている。

この目まぐるしい上昇スパイラルは、1980年代半ばに始まった。日本の銀行、企業、不動産所有者、不動産ブローカーが、より多くの融資のための担保を得るために意図的に行ったものである、と外部のオブザーバーは言う。

しかし、その真偽はともかく、東京の地価総額は日本の地価総額の半分に相当し、日本の地価総額はアメリカの地価総額の4.1倍であることは確かである。

1988年12月に経済企画庁が発表したレポートによると、アメリカの国土は日本の25倍であるから、日本の土地はアメリカの土地の約100倍も高いことになる。

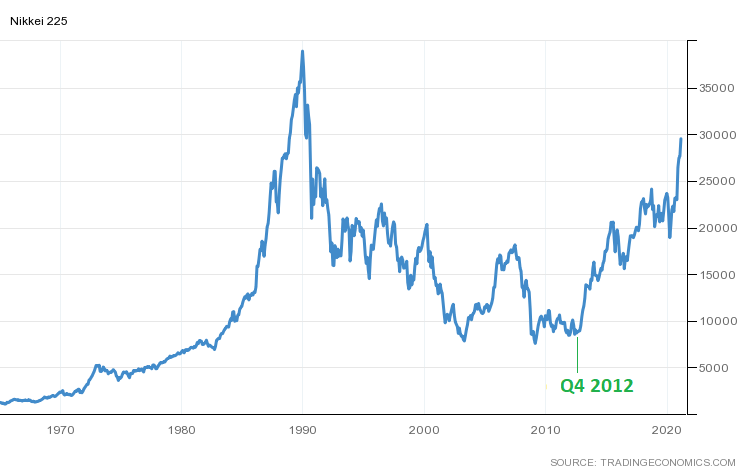

このバブルは、ピークから大暴落をしたが、大惨事というより、単なる経済的な低迷で終わった。失業率は常に6%以下であった。 株式市場が底を打ったのは20年後で、風船から一気に空気が抜けたわけではなく、ゆっくりと抜けていった。 以下は、日本の日経平均株価のチャートである。

参照: トレーディング・エコノミクス

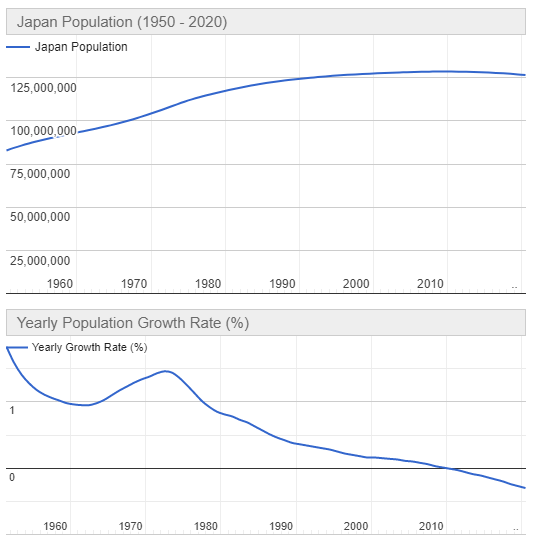

これらすべては、人口がピークに達し、転がっている間に起こった。日本の年齢の中央値は、主要国の中で世界最高齢であり、年齢分布は極めて偏重している。

参照: ワールドメーター: https://www.worldometers.info/world-population/japan-population/

その結果、30年間、日本の経済と株式市場は弱気な傾向を示してきた。

日本の長期停滞の内幕

人生における多くの事柄と同様に、日本の30年にわたる停滞は非線形であり、大きく誤解されている。

実際、米国でデフレが長期化すると予想するアナリストの主張のひとつに、日本の政策立案者がいくらお金を刷ってもインフレを起こせなかったというものがある。 日本の政策立案者がインフレを起こせないのであれば、米国の政策立案者がインフレを起こせるわけがない。

よく言われる例は、日銀のバランスシートの垂直上昇であり、これは壮大としか言いようがない。2012年後半から、日銀はマネタリーベースを急速に拡大し、大量の国債を購入し(別名「量的緩和」または「QE」)、さらに日本株を買い始めた(これは資産価格インフレを引き起こした-日本の株式市場はここ10年近く強気相場が続いているのである)。

参照: Yardeni https://www.yardeni.com/pub/peacockfedecbassets.pdf

それなのに、少なくとも他の主要通貨と比較して、日本には大きな通貨切り下げが起きなかった。 1ドルは25年前とほぼ同じ額の円の価値がある。

日本が巨額の財政赤字を出し、それをマネタイズし、お金を刷って株を買うなど、さまざまなシナリオを経て、インフレではなくデフレになったとしたら、それは米国にとってデフレを支持する必殺技に違いないだろう? 日本が何十年もデフレを引き起こしてきたことを考えれば、デフレの罠は政府の財政赤字に対して乗り越えられないものに違いない。

しかし、そうではない。実は、状況はまったく逆なのだ。それを少し解きほぐしてみましょう。

まず、ベースマネーとブロードマネーの大きな違いを理解する必要がある。

ベースマネーとは、主に銀行の準備金と、それより少量の通貨の流通量を指し、この合計数は主に中央銀行によってコントロールされている。 日銀のバランスシートが垂直になっているのを見ると、それは基本的にベースマネーを垂直にしているのです。膨大な増加です。

商業銀行はそのベースマネーを受け取り、分数準備銀行制度で貸し出しによって増殖させ、ブロード・マネーを作り出します。ブロード・マネーには、流通している通貨、当座預金、普通預金、その他の現金に相当するものが含まれ、ベース・マネーよりもはるかに大きな数字になっています。 このブロード・マネーは、人々や企業が実際に貯めたり使ったりするためのお金として持っているものである。

例えば、米国では、ベースマネーが5.3兆ドルであるのに対して、ブロードマネーは19.5兆ドルである。 つまり、ブロードマネーはベースマネーの約3.7倍である。

日本ではベースマネーが620兆円、ブロードマネーが1,140兆円なので、ブロードマネーはベースマネーの約1.8倍です。

ベースマネーが増えると、特に銀行の準備金という形で、日常の買い物ではあまり実感がわかない。 FRBがバランスシートを拡大したからといって、私たちの銀行口座が大きくなるわけではありません。 せいぜい資産価格の上昇を助ける程度で、これが私たちが間接的に感じる効果です。

しかし、広義の貨幣が増えるということは、私たちの当座預金や普通預金の残高が増えるということですから、私たちは直接的にその効果を感じることができるのです。 これは大きな違いです。多くの人にとって、米国財務省は文字通り小切手を送っているのです。

私の「銀行、QE、貨幣増刷に関する記事」 で示したように、マネタリーベースの拡大と広義のマネーサプライの拡大は全く異なるものである。 多くの人がQEだけでインフレになると思っているが、そうではない。せいぜいQEだけで反デフレ、あるいは特定の資産価格に対してインフレになる程度である。 QEだけでは、人々のポケットの中のお金がより多くの商品を追いかけるようにはならず、商品価格も上昇しない。

広義の通貨供給量の持続的な増加は、インフレを引き起こす傾向がある。ベースマネーの増加は、それに対応する広義の貨幣の増加を伴わず、それ自体ではインフレにならない傾向がある。

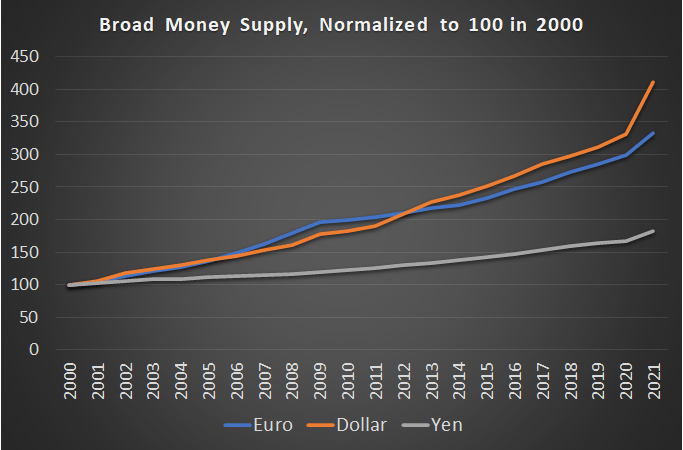

ポップクイズとして、過去20年間で一人当たりのマネーサプライの増加率が最も高かった先進国通貨圏はどこか?米国、ユーロ圏、日本?

多くの人は、日本の中央銀行が最も大規模な貨幣印刷を行ってきたことから、日本を想像するだろう。

実は答えは逆である。日本は米国や欧州よりもはるかにゆっくりとマネーサプライを増加させた。

この図は、米国、ユーロ圏、日本のマネーサプライを2000年を100として正規化したものである。

これは、人口の変化を調整した一人当たりでも同様である。過去20年間、一人当たりのマネーサプライの増加率を年率換算すると以下のようになる。

- アメリカ 6.2%

- ユーロ圏 5.5%

- 日本:2.9

2000年初頭から2020年末にかけて、ドルがユーロに対して弱くなり、ユーロとドルが共に円に対して弱くなったことは驚くには当たらない。 また、米国の消費者物価指数(CPI)がユーロ圏のCPIを上回り、さらに日本のCPIを上回ったことも驚くにあたらない。

これは、日本が大金持ちであったというシナリオに反している。 確かに、彼らはベースマネーを大量に増やしたが、主要なインフレ変数であるブロードマネーにはあまり効果がなかった。

(ブロード)マネーに従う

広義のマネーサプライを大幅に増やすには、主に2つの方法がある。

第一の方法は、銀行がもっと貸し出さなければならないので、「貨幣乗数」が増加し、言い換えれば、広義のマネーサプライがベースマネーサプライの何倍にもなることである。逆に、債務を返済すれば、広義の貨幣は破壊される。

第二の方法は、主権者である政府が巨額の赤字を出し、基本的に経済に直接資金を注入しなければならず、その支出のために発行した債券は、民間の買い手によって経済からどこかに抽出されるのではなく、中央銀行や商業銀行が新たな貨幣創造によって購入しなければならないというものである。 言い換えれば、銀行が融資によって通貨供給量を増やさないなら、政府と中央銀行を合わせて、人々の銀行口座に直接届く景気刺激策の小切手や、減税、インフラ支出などで直接通貨供給量を増やすことができるのだ。

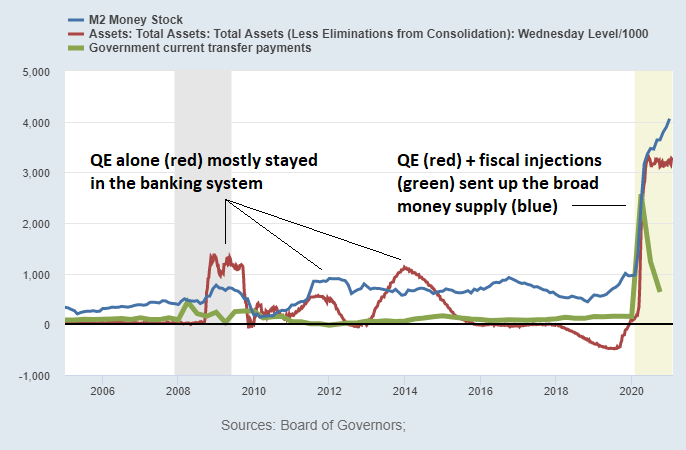

これは第二次世界大戦以降で最大の増加である。政府は銀行システムを回避し、通常の広義のマネーサプライ増加率5%程度に加え、GDPの15~20%という巨額の政府赤字を計上し、中央銀行にその大半を新しいベースマネーで買わせて、国民や企業に小切手を送ったからである。

この図は、FRBのバランスシート(赤)、広義のマネーサプライ(青)、連邦政府への送金(緑)のドル絶対額での前年比の変化を示している。

参照: セントルイス連銀

2008年から2014年にかけてQEによってFRBのバランスシートが急増した際、ベースマネーをブロードマネーに変える直接的なメカニズムがなかったため、必ずしもブロードマネー供給量の増加にはつながらなかった。しかし、2020年には、QEと大幅な財政赤字(文字通り国民に小切手を送る)の組み合わせにより、ベースマネーとともに広義のマネーサプライが上昇することになった。

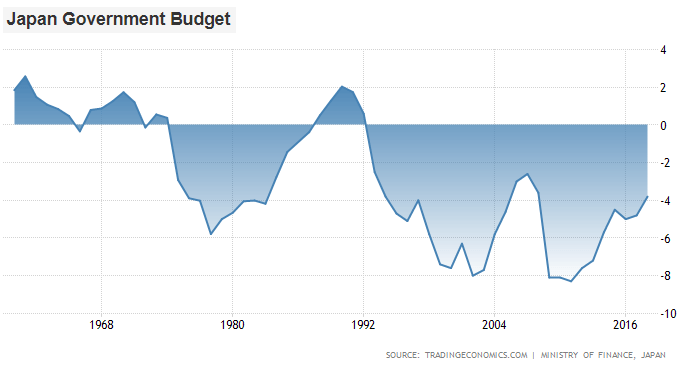

一方、2020年以前の30年間(パンデミック前)、日本はGDP比8.3%を超える財政赤字を出したことはなかった。その赤字は大きく、持続的であったが、緩やかであった。

参照: トレーディング・エコノミクス

また、1991年から2019年まで、日本の広義のマネーサプライは前年比5%以上伸びたことがありません。昨年2020年でさえ、この実際にお金を刷るパンデミック時代に、日本は1年間に10%強しか広義のマネーサプライを伸ばせなかったのに対し、米国は1年間に25%も伸ばしたのです。

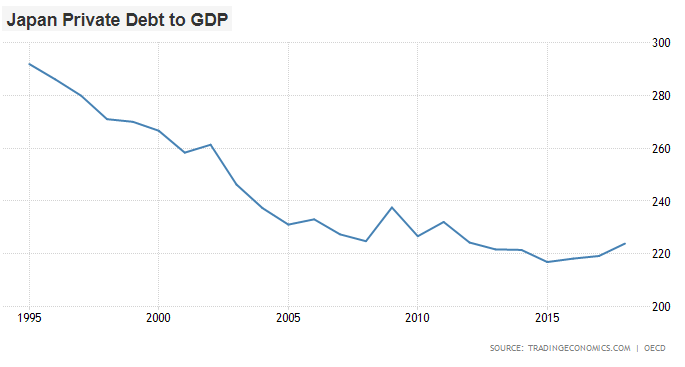

この歴史的に遅いマネーサプライの伸びの一因は、日本政府がレバリングして適度な大きさの赤字を垂れ流す中で、民間部門がデレバレッジを進めたことにある。以下は、過去25年間の日本の民間債務の対GDP比である。

参照: トレーディング・エコノミクス

大雑把な数字で言えば、民間債務の絶対額が約300兆円減ったことになる。借金の返済や債務不履行が発生すると、事実上、貨幣が破壊される。銀行融資が預金を生み出すように、銀行融資の返済が預金を破壊するのである。

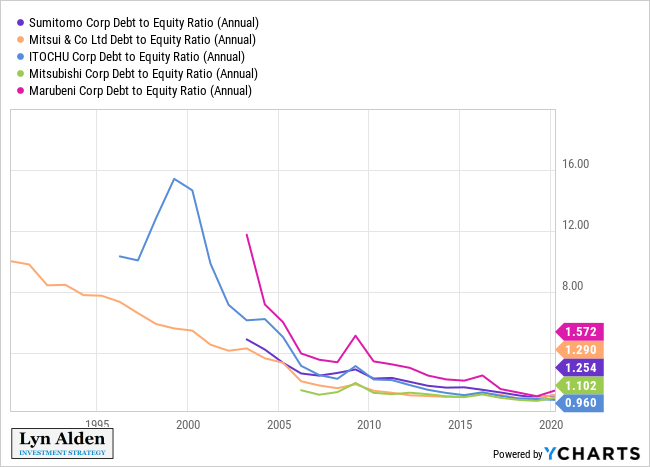

具体的なデレバレッジの例として、ここ数ヶ月、私がよく取り上げている日本の大手商社の負債/自己資本比率を紹介しよう。

このように、日本の広義のマネーサプライは、平均的な政府の赤字よりもゆっくりと成長しているのである。つまり、財政赤字と公的債務の累積によって年間約5%のマネーサプライが新たに創出され、それを民間のデレバレッジによる年間約2%のマネーサプライの破壊が相殺したことになる。この結果、ブロードマネー供給量は年間約3%増加した。

米国が2020年以降にやっていること、そして他の国(欧州や日本を含む)が2020年以降にやっていることは、日本が90年代半ばから2019年までの数十年間にやったこと、つまり銀行が融資しない中で適度に赤字を出し、したがってブロードマネーをあまり拡大せずにベースマネーを拡大するだけ、というものとは全く違う。

これが今、米国をはじめとする先進国では、1970年代、1940年代以降に見られなかった急激なブロードマネー供給量の増加となっています。 その詳細については、ここにアメリカの財政金融政策の1世紀があります。https://www.lynalden.com/fiscal-and-monetary-policy/

つまり、もちろん日本は過去30年間、消費者物価の上昇率は低く、円は比較的強いままでした。 民間部門が長い緊縮財政に陥ったため、日本の広義のマネーサプライは他の先進国に比べて非常にゆっくりと、絶対額でもゆっくりと増加しました。 それは今起きていることの道しるべにはならない。

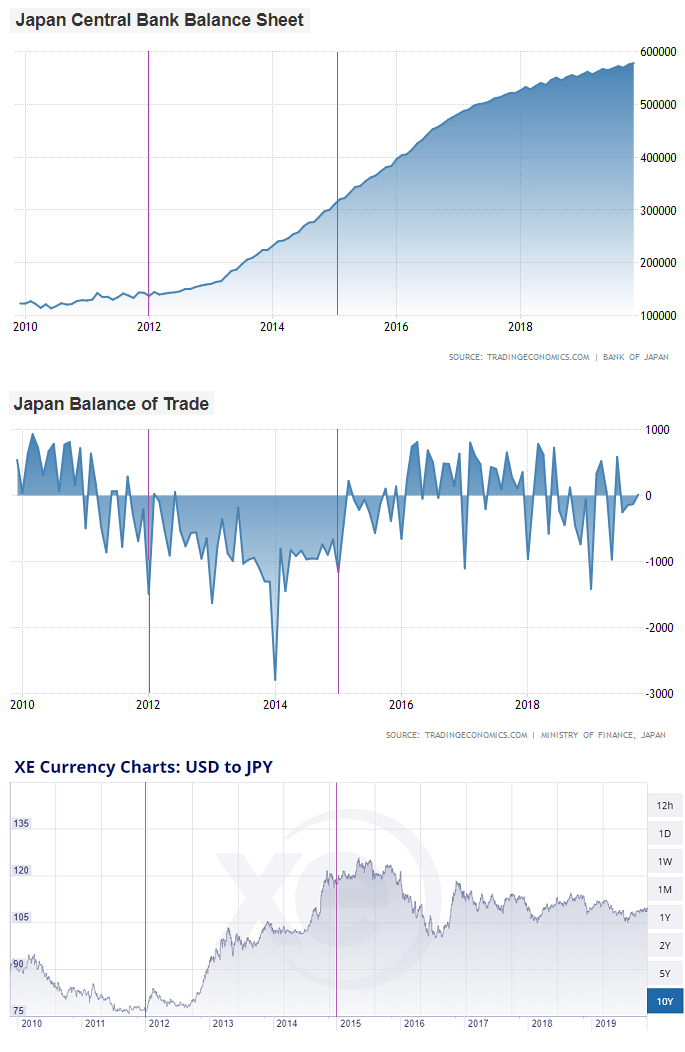

貿易収支の底値

私は昨年、日銀がバランスシートを拡大した時期についてケーススタディを行いました。

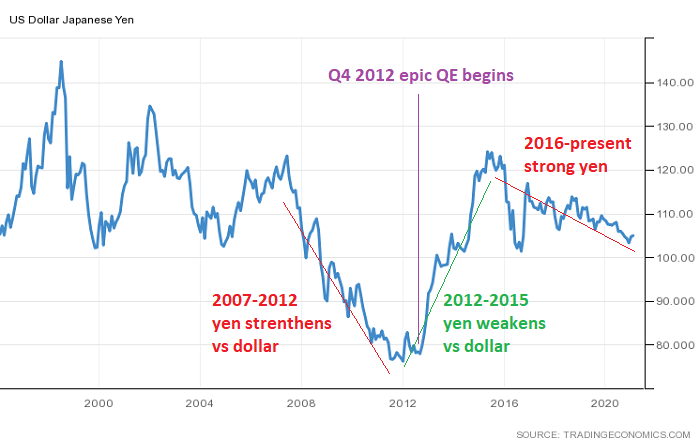

例えば、1ドルが何円の価値があるのか、25年間の推移を示したものです。線が下がっているときは円高になり、逆に下がっているときは円安になっていることを意味します。

参照: トレーディング・エコノミクス

この25年間を見ると、円とドルは平均して1ドル=110円程度のかなり安定したレンジで推移しており、通常のレンジは90~120円程度であることが分かります。

しかし、2007年から2012年にかけて、円高ドル安がかなり進み、1ドル=75円程度の水準になった。

2012年第4四半期に日銀が量的緩和によってバランスシートを大幅に拡大し、ベースマネーを絶対量に拡大すると、そこから2015年まで急激な円安ドル高が進行した。 しかし、その後、日銀のバランスシートが間断なく拡大したにもかかわらず、円安は止まり、むしろマイルドな円高に転じている。なぜだろうか。

その時期を拡大すると、貿易収支がこの変化とかなり相関していたことが分かります。このチャートは、2010年から2020年までの日銀バランスシート、日本の貿易収支、米ドル対日本円の推移を示したもので、

参考までに2012年1月と2015年1月を紫の線でマークしてある。

参照: トレーディングエコノミクス、XE

その初期に世界経済全般の問題とともに円高が進行し、日本は数十年の歴史の中でも珍しい貿易赤字に陥った。

2012年後半に日本銀行が大規模なQEを開始すると、2013年を通じて他の通貨に対して急激な円安が始まりました。そして2014年、米連邦準備制度理事会(FRB)がQEを終了し、その結果、ドル高対他通貨安となり、円はドルに対して2度目の切り下げを経験することになったのです。

そして2015年…日銀がバランスシートの拡大を急ピッチで続けているにもかかわらず、円安が止まりました。なぜか?

2015年には、円安やその他の要因によって、日本の貿易赤字が貿易収支の均衡状態に戻っていました。 つまり、日本の通貨は貿易ベースで「公正に評価される」ようになったのである。 その後、金利をマイナス水準に維持し、QEをしばらく同じペースで増やし続けたにもかかわらず、円は安定し、ドルに対して若干の円高にさえなった。

貿易収支は通貨にとって自然な「底値」である。貿易収支が正常化するほど通貨が弱くなると、特に広義の通貨供給量がそれほど増えていない場合は、さらに通貨を弱め続けることは困難です。

日本の貿易赤字は軽度で短期間であったため、軽度の円安ですぐに均衡に戻り、さらなる円安の可能性は低くなった。

米国と日本。対極にあるもの

米国と日本が異なるだけでなく、正反対であることをいくつかカタログ化することができる。

貿易収支と貿易赤字

先に示したように、日本は貿易収支がかなり均衡しており、経常収支は黒字である。これは、他の通貨に対する通貨の自然な「底値」を示している。

一方、米国は数十年にわたる構造的な貿易赤字と経常赤字を抱えている。

米国の貿易赤字は非常に大きく、構造的であるため、財政政策や金融政策を転換すると、通貨の上下に大きく振れる傾向がある。 世界の基軸通貨であるドルの「下値」は、歴史的に貿易収支(ペトロダラーシステムによって構造的に開放されている)ではなく、外国人が株式や国債などの米国資産を購入する意思を持っていることであった。

したがって、外国人が国債をあまり保有しない時期に、米国が日本のような金融政策をとれば、ドル切り下げの余地は十分にある。

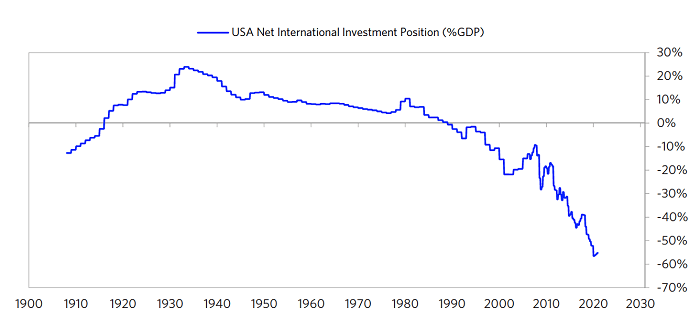

債権国vs債務国

100年前、2つの世界大戦の時代に米国が世界の舞台で力をつけてきたとき、米国は世界最大の債権国になった。つまり、外国人が保有する資産よりも、米国が保有する外国の資産の方が多かったのである。

これは純国際投資ポジションまたは「NIIP」によって測定され、絶対額またはGDPに対する割合で表すことができる。以下は、米国のNIIPの対GDP比の長期チャートである。

純国際投資ポジション Net international investment position

参照: レイ・ダリオ著「変わる世界秩序」https://www.principles.com/the-changing-world-order/

アメリカは、第一次、第二次世界大戦で同盟国に融資し、第二次世界大戦で超大国となり、経済が発展し、貿易黒字が続くことでその地位を築いた。

しかし、1985年になると、ペトロダラー体制下で貿易赤字が累積し、NIIPはゼロを割り込み、純債務国に転じた。つまり、外国が我々の資産を我々の資産よりも多く所有するようになったのである。

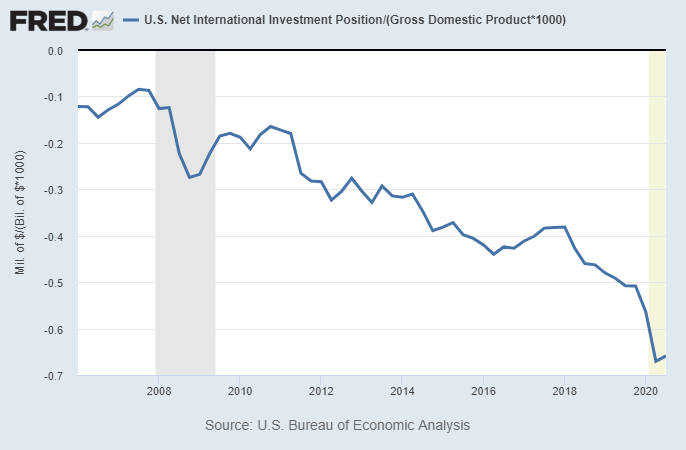

最新の四半期報告書では、NIIPは上の長期チャートより少し低くなっている。2020年第2四半期に-67%の底を打ち、第3四半期には-66%に跳ね返っている。

参照: セントルイス連銀

特に過去10年間は、上のチャートが示すように、この状態が続き、加速し、今や米国は絶対額で世界最大の債務国、GDP比では最悪の部類に入る。一方、日本は現在、絶対額で世界最大の債権国であり、対GDP比でもトップクラスにある。

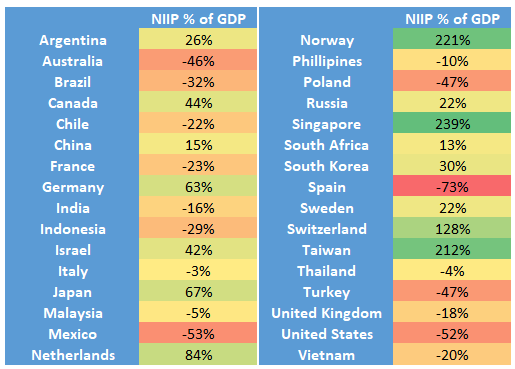

この図は昨年のものだが、各国のNIIPの対GDP比を示す上で方向性を示すのにまだ有用である。米国のNIIPはこのグラフの後、-66%とさらに下がり、他の多くの国は上昇した。

参照: IMFおよび各国中央銀行

米国は経常赤字が続いているが、日本は経常黒字が続いており、このように大きく異なるNIIPが構築された。

このことは、今後10年間の米国にとって興味深いことである。財政赤字を国内で賄う日本とは異なり、米国は世界的な基軸通貨として、歴史的に赤字の一部を対外資金に依存してきた。

つまり、民間部門の債務の多くを徐々に公的部門の債務に転換し、その公的債務のかなりの部分を連邦準備制度が新たなベースマネーで買い取ることになる。 しかし日本とは異なり、黒字ではなく構造的な経常赤字、プラスの国際投資純額ではなくマイナスの国際投資純額、そして外部資金調達から中央銀行資金調達への構造的な移行を行うことになる。 これは通貨切り下げを招くものだ。

このままでは、ドル切り下げと海外資産のアウトパフォームが進行し、米国の国際投資純額は-67%を底に巻き戻しに転じる可能性がある。

富の集中

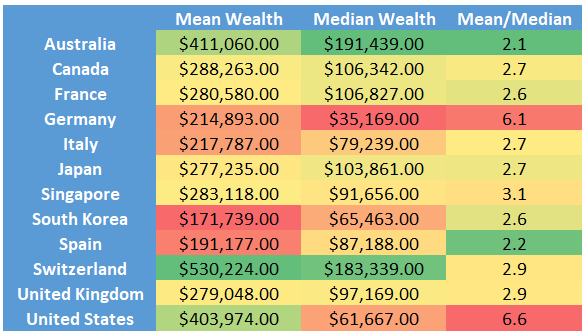

日本は先進国の中で富の集中度が最も低く、ポピュリズムも相対的に低い。一方、米国は先進国の中で富の集中度が最も高く、ポピュリズムも高い。

この図は、いくつかの大きな先進国の富の平均値と中央値を示している。日本の中央値はアメリカの中央値よりも高い純資産を持つが、これは日本の富がより分散しているのに対し、アメリカの富はより集中しているためである。

参照: クレディ・スイス 2019年ウェルス・データブック https://www.credit-suisse.com/about-us/en/reports-research/global-wealth-report.html

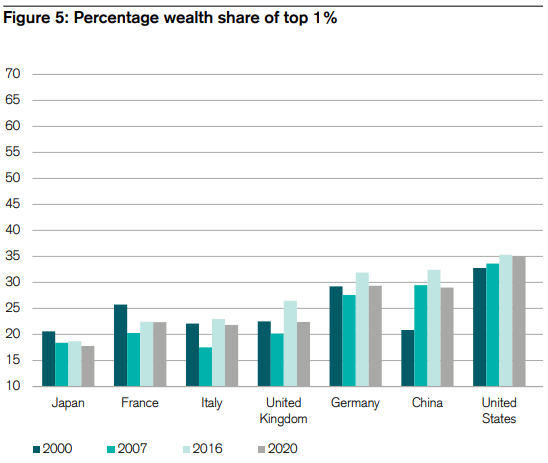

そして、いくつかの主要国のトップ1%が所有する富の割合がこちらです。

参照: クレディ・スイス2020年ウェルス・レポート https://www.credit-suisse.com/about-us/en/reports-research/global-wealth-report.html

また、社会的流動性(ソーシャルモビリティ)https://www.visualcapitalist.com/ranked-the-social-mobility-of-82-countries/ とは、子供が大人になったときに、親とどれだけ相関のある生活を送れるかを意味します。日本は15位で、先進国の中ではほぼ中位に位置しています。一方、アメリカは27位で、先進国の中では最下位に近い。

日本を含むほとんどの国で、下位50%の人々は苦労している。財政政策の問題、ブルーカラー労働に代わる工業自動化、オフショアリングなどが多くの人々に影響を与えている。 しかし、相対的な意味で、米国は日本を含む多くの先進国と比べて、富の集中、社会的流動性の低さ、人口の下半分の弱さが際立っている。

支出格差

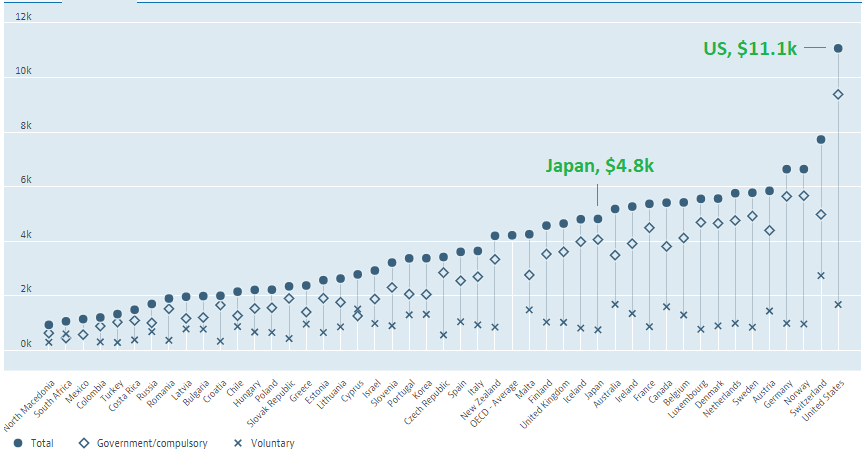

日本は一人当たりの医療費と国防費を米国の数分の一にしている。 そのため、高齢化が進み、経済成長が鈍化しているにもかかわらず、適度な財政赤字を維持することができている。

国民一人当たりの医療費は米国が11.1万ドルであるのに対し、日本は4.8万ドルに過ぎない。日本の方が国民の中央値が10歳高く、平均寿命が長く、乳児死亡率が低く、一人当たりの医師数がほぼ同じであるにもかかわらず、である。

参照: OECD

GDPに換算すると、アメリカはGDPの18%を医療に費やしているのに対し、日本は12%を費やしている。 これはGDPの6%の差であり、平均してより悪い結果を示している。 その大半は政府支出(メディケア、メディケイド、連邦職員健康保険、退役軍人恩給)と結びついているので、メディケアやその他のプログラムをカバーするために、アメリカは日本に比べてGDP比で約4%のビルトイン余分な財政赤字を抱えている。

軍事費については、米国はGDPの3.5%を防衛費として使っているが、日本は1%しか使っていないので、米国は日本よりさらに2.5%構造的に赤字である。

これが、米国が日本やヨーロッパよりも構造的な財政赤字が大きい理由の一つである。 米国は政府支出のうち医療と防衛に費やす割合が非常に大きいのだ。

このアプローチが正しいかどうかは人によって意見が分かれるところだが、厳密に数学的な観点から言えば、将来の幅広いマネーサプライの伸びとインフレやデフレの傾向を評価する上で一定の役割を果たすと言える。

まとめ

これらのことを総合すると、過去数十年間、日本は構造的な経常収支の黒字を抱えながら、広義のマネーサプライをゆっくりと増加させ、その結果、通貨がかなり強くなり、ディスインフレになりやすい状況にあった。

1990年代初頭から2019年までの「日本化」は、多くの人々が想像しているような貨幣増刷の宴ではなかった。 マネーサプライは緩やかに増加し、財政赤字は年率8%以下にとどまり、企業はバランスシートをデレバレッジし、ベースマネーの大量増加は金融システムで抑制された。 経済の一部をゾンビ化させるなどの問題はあったが、消費者物価のインフレは起きなかった。

欧米のほとんどの国、そしてもちろん中国も、日本が過去数十年間に経験したのと同じような、将来の人口動態の問題に直面している。その通りです。

しかし、そのような比較にとどまらず、いくつかの顕著な違いがあります。 欧州は、高齢化、低成長、財政赤字縮小傾向、構造的経常黒字、通貨供給量の増加速度が米国より遅いなど、様々な点で日本と似ています。

しかし、米国は、良くも悪くも全く異なる道を歩んでいる。 通貨供給量の伸びがはるかに速く、構造的な経常収支の赤字があり、財政赤字は主に医療と国防の違いから持続的に大きくなっており、経済分析において考慮しなければならない本質的にインフレ的な側面を持っているのである。

{kind=link}